当前位置:

当前位置:对于一些规模较小的企业来说,股权架构的设计好像很遥远,好像显得与自己并不相关。但其实规模很小的企业也存在股权架构设计的空间,股权架构的设计对商业目的的实现起着十分重要的作用。下面就由重庆股权律师为大家详细介绍一下股权架构设计与商业目的实现相关知识。

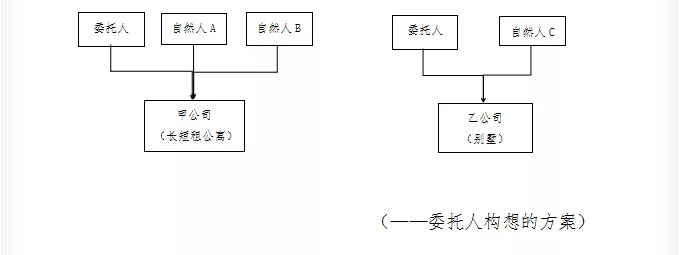

委托人想要成立公司运营自己旗下开展的租赁业务,业务包含别墅板块(2个自然人合伙人),长租公寓板块、短租公寓板块(3个自然人合伙人)。长、短租公寓板块的合伙人不想参与到别墅板块的运营中来。委托人打算分别出资成立两个公司,并且对其实施控制,向律师咨询是否有更好的解决方案。

笔者在充分了解委托人的业务需求并考虑以后投资需要,为委托人设计了如下两层股权架构来实现商业目的。建议委托人与一致行动人成立一个有限责任公司作为控股公司,既作为本次投资的主体,也为以后继续投资其他产业做好铺垫。控股公司与自然人A、B共同出资设立甲公司,用于运营长短租公寓板块,持股60%以保持控股地位;与自然人C共同出资设立乙公司,用于运营别墅板块,持股80%以保持控股地位。同时,笔者给出了以下几点意见以供参考:

1.控股公司的设置可以降低实际控制人的税负

投资者投资的目的是为了获取收益,采取何种商事组织进行投资以达到少缴纳税款并降低风险是投资者在投资前必须考虑的问题。公司需要缴纳企业所得税,合伙企业中的自然人以及个体工商户等需要缴纳个人所得税;公司的股东仅以认缴出资额为限承担有限责任,合伙企业的有限合伙人以其认缴的出资额为限承担有限责任,普通合伙人对合伙企业债务承担无限连带责任。根据《企业所得税法》第二十六条第二项:“符合条件的居民企业之间的股息、红利等权益性投资收益为免税收入”。对于合资公司运营产生的利润,将来分配时先分配给控股公司,然后再通过控股公司分配给自然人(委托人),委托人在自然人层面仅需缴纳个人所得税;控股公司作为合资公司的控股股东,可以通过章程约定提高股东会进行利润分配的表决权比例来确定利润分配的时机与条件,将利润分配权牢牢控制在委托人自己手中。

2.控股公司作为商事主体,拥有比自然人更具优势的融资条件

控股公司作为母公司,在编制财务报表时应当合并子公司(合资公司)的财务数据,在合资公司具有实际价值,控股公司更容易通过自身的资信条件及持有子公司股权的价值获得金融机构及其他主体的融资支持。控股公司作为运营公司的实际控制方,在合资公司运营过程中遇到资金短缺、融资不利的情况,可以较低的利率借贷给合资公司,保证企业经营不会因为暂时的资金短缺陷入困境;在面对良好的投资机会时,控股公司可以利用自己的筹资能力,抓住市场机遇,将资金投入到市场前景广阔的行业中去。

3.通过控股公司可以实现股权的间接转让

根据《公司法》七十一条第二款规定:“股东向股东以外的人转让股权,应当经其他股东过半数同意”;第四款规定:“公司章程对股权转让另有规定的,从其规定”。在公司没有通过章程排除股东优先购买权的情况下,如果自然人想要退出合资公司的经营并想把股权转让给第三方,合资方主张行使优先购买权,自然人转让退出的目的往往会面临许多不确定性。双层架构下实际控制人通过将控股公司的股权转让给第三方,就可以排除自然人A股东优先购买权的适用,实现股权间接转让并顺利退出的目的。受让方受让控股公司持有合资公司的股权,主要考虑的是其中控制权因素,这既是搭建控股公司的需要,也是为将来实际控制人的退出提供有效路径。

4.为企业将来采用特殊性税务处理预留空间

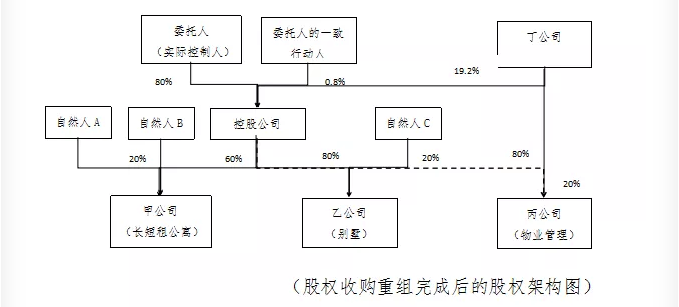

企业重组是企业在日常活动中发生的法律结构与经济结构重大改变的交易,包括企业法律形式改变、债务重组、股权收购、资产收购、合并分立等。企业重组可以采取多种方式,本文以股权收购论述特殊性税务处理的可行性。如果委托人在日常经营中考虑增加物业管理服务来延伸自己的产业链,自己又没有物业管理的相关经验,考虑通过直接从市场收购其他企业的股权来实现产业整合目的。在满足《财政部、国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号,以下简称59号文)的条件下,委托人可以通过控股公司向目标公司股东进行定向增发,即以控股公司的股权作为支付对价,股权支付金额占重组交易对价比例的....,换取对丙公司(目标公司)的控制权,此时委托人的持股比例被稀释为80%,委托人一致行动人的持股比例被稀释为0.8%,丁公司的持股比例为19.2%,出于丁公司继续参与公司的需要,保留对丙公司20%持股比例。股权收购特殊性税务处理是交易行为满足特定条件的一种税收优惠,其实质是“递延纳税”。适用于企业与受让方之间而非自然人与受让人之间,这也从另一个侧面反映了前期股权架构设计的重要性。

5.控股公司仅作为投资持股平台使用,不作具体业务经营

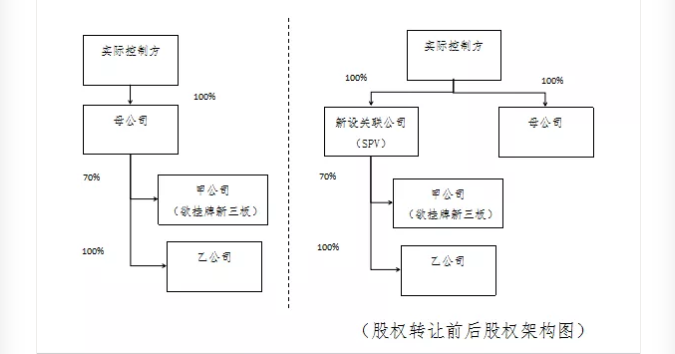

控股公司的作用仅限用于投资持股,作为SPV(特殊目的公司),而不能用于日常经营。笔者在参与过的股权处置方案中就出现过母公司开展对外经营并对外担保导致多家子公司股权被冻结的情形。当时母公司自身的业务规模非常大,母公司孵化出多家被行业看好的公司,其中的一家子公司已完成多轮融资打算挂牌新三板,股权被冻结后其资本化道路一度受阻,后来通过与控股公司债权人和解解除冻结状态后,将股权转让给关联新设公司后才重启资本化道路,前后耽误一年多的时间,对公司的运营产生了很大的不利影响。后期关联新设公司定位为控股公司,仅作控股使用,实际控制方将母公司下设多家公司一并转让给关联新设公司。风险的出现有自身经营的问题,也与母公司新设时定位不清晰,股权架构设计不合理有很大的关系。

6.避免后期企业因股权结构调整产生较高的税负

如果委托人作为自然人股东与自然人A、B成立甲公司,与自然人股东C成立乙公司单独运营。甲、乙公司经营情况较好,估值较高。后期委托人出于产业整合以实现吸引投资者的目的,需要将作为自然人持有的股权转让给新成立的控股公司,此时由于个人持有股权的现值相对于原值溢价巨大,在股权转让的过程中将产生巨额的个人所得税。现实中因为前期股权架构设计不合理,导致后期需要通过股权转让的方式予以解决的案例屡见不鲜,在个人无法支付高昂的个人所得税时,一些项目不得不被迫中止;在合资公司发展到一定规模后再进行股权调整,也容易引发其他股东与高管的担忧,不利于公司的稳定发展。

7.控股公司可以作为员工持股平台的GP

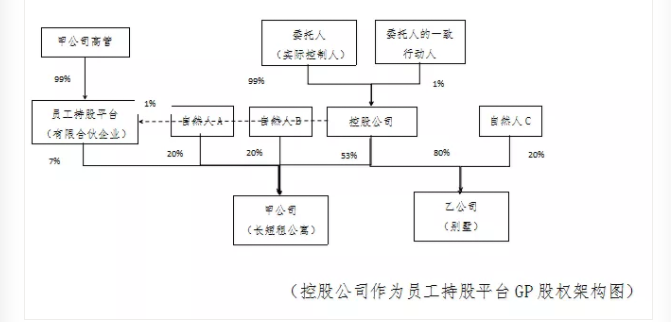

实际控制人可以通过控股公司作为普通合伙人GP,甲公司的高管作为有限合伙人LP,共同出资成立一个有限合伙企业作为员工持股平台,员工持股平台持有甲公司的股权可以通过控股公司股权转让或者甲公司增资的方式,本文以股权转让的方式为例论述。GP作为执行事务合伙人管理有限合伙企业,通过合伙协议约定LP进入、份额转让、利润分配及退出等一系列条件,保证对员工持股平台的控制;同时,员工持股平台的表决权间接掌握在实际控制人手中,不会因为让渡部分股权而削弱实际控制人对甲公司的控制力。员工持股平台可以在高管发挥专业才能、努力为公司实现价值与实际控制人根据商业需要预留更多股权给投资者之间寻求一个平衡,.大程度的利用各方资源。

结语:大多数的人忽视股权架构的前期设计,认为股权架构设计是大企业集团的事,自己的企业规模小没有去必要考虑。后来随着企业的经营发展、产业链的延伸,许多潜在的问题又开始显现出来,这时再聘请律师事务所、会计师事务所出具解决方案,就需要耗费更大的时间以及金钱成本。重庆股权投资律师在这里提醒大家公司合规没有规模上的大小之分、道理同样也适用于股权架构的前期搭建,未雨绸缪远比亡羊补牢要好得多。